Konut kredisi faiz oranları, ev sahibi olmak isteyen milyonlarca kişinin gündeminde yer alıyor. Artan maliyetler ve ekonomik dalgalanmalarla birlikte bankaların uyguladığı kredi faiz oranları da sürekli değişiklik gösteriyor. Peki, 1 milyon 750 bin TL tutarında kullanılan bir konut kredisinin aylık ödemesi ne kadar? Bu sorunun cevabı hem yatırımcılar hem de ev hayali kuranlar için oldukça önemli.

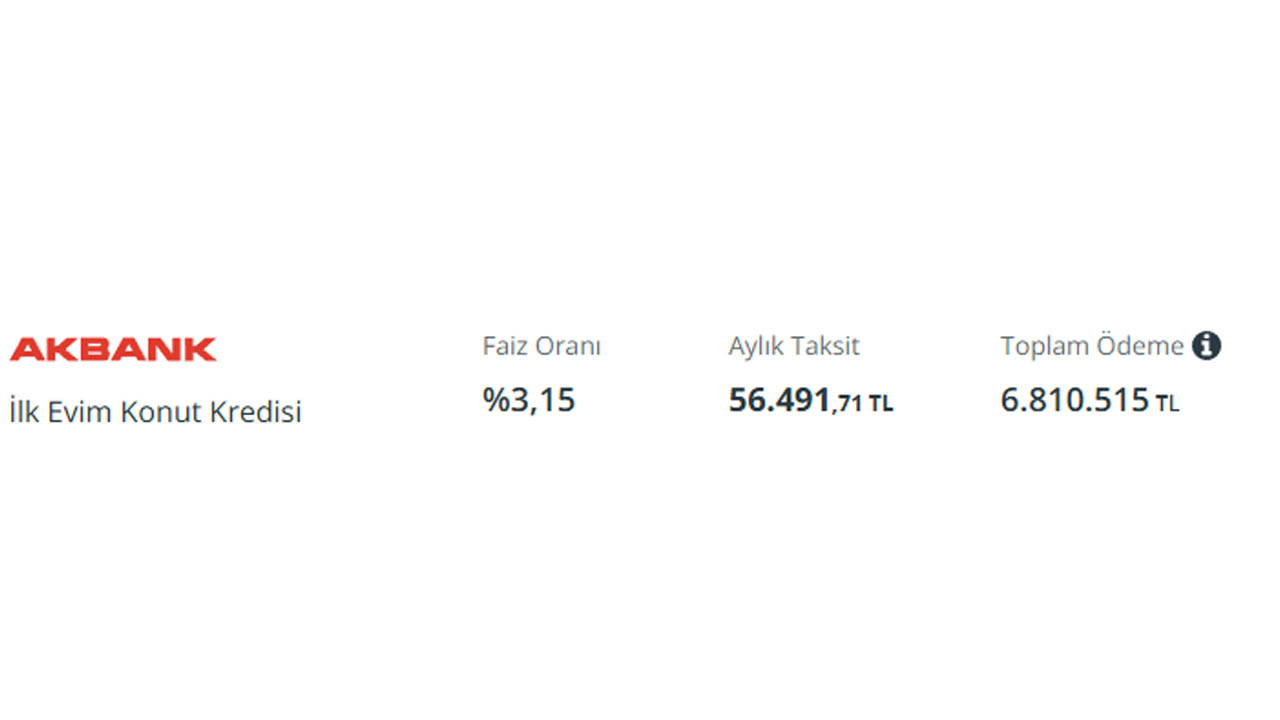

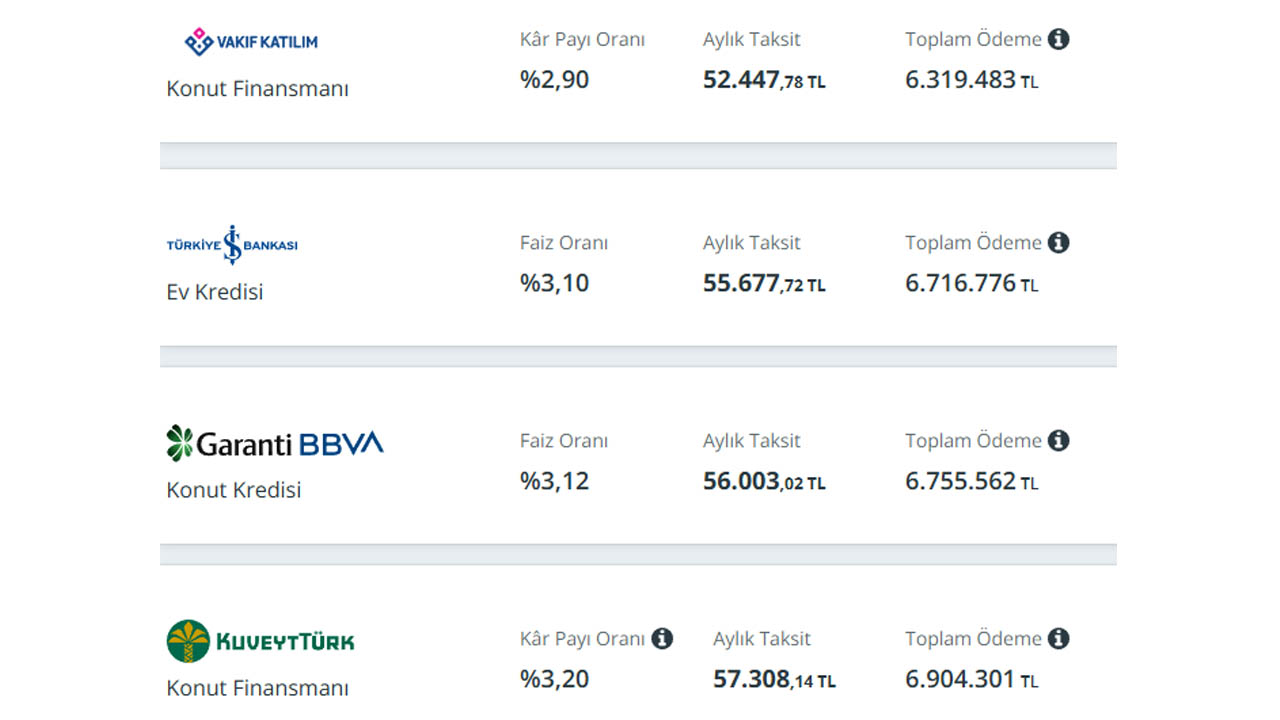

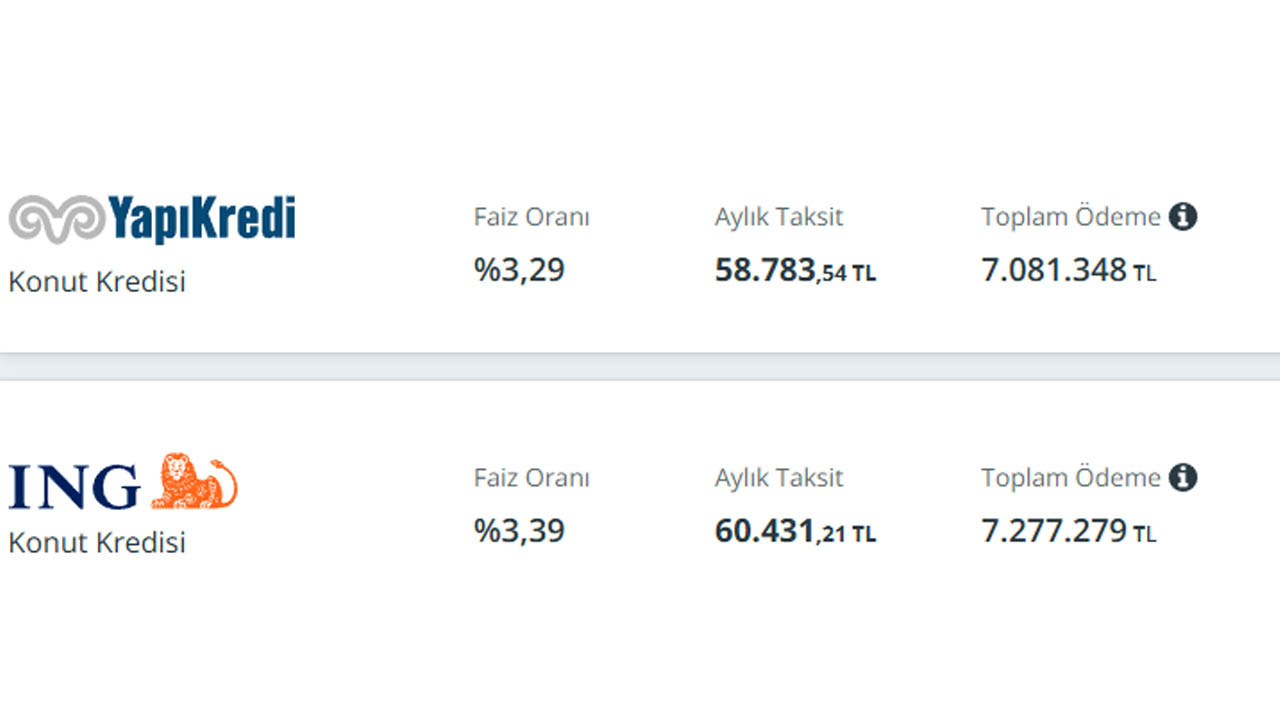

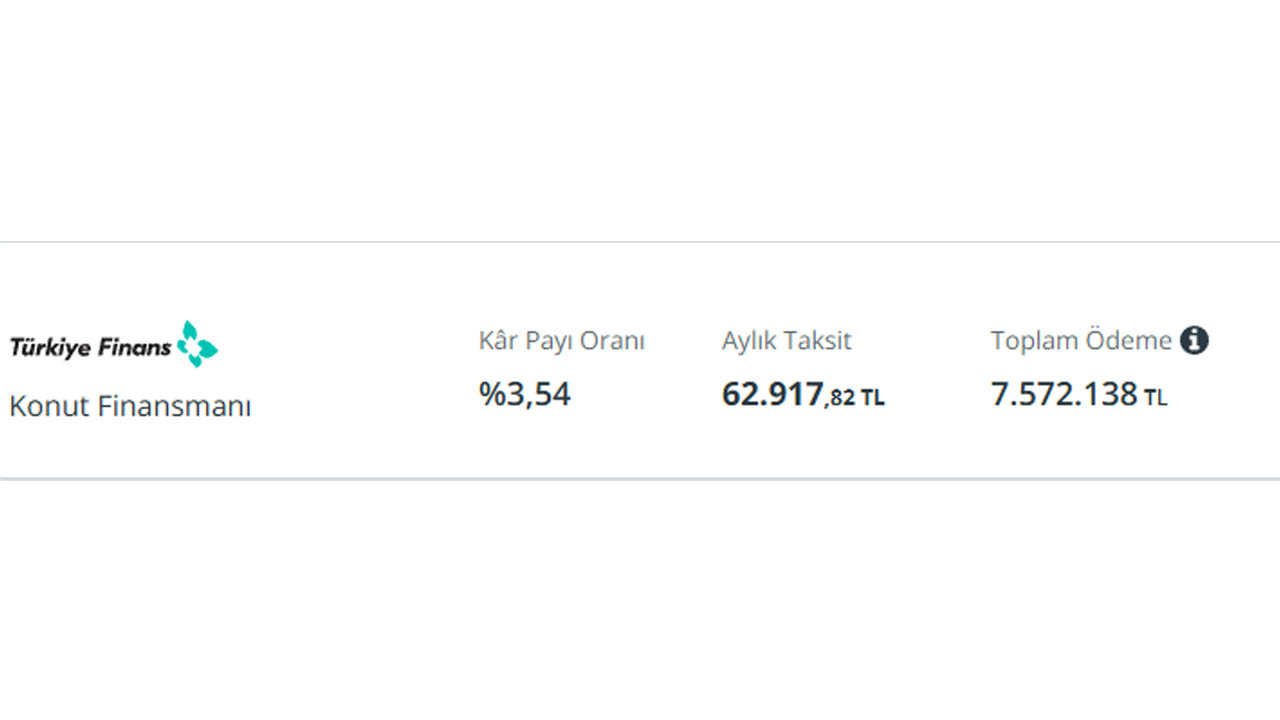

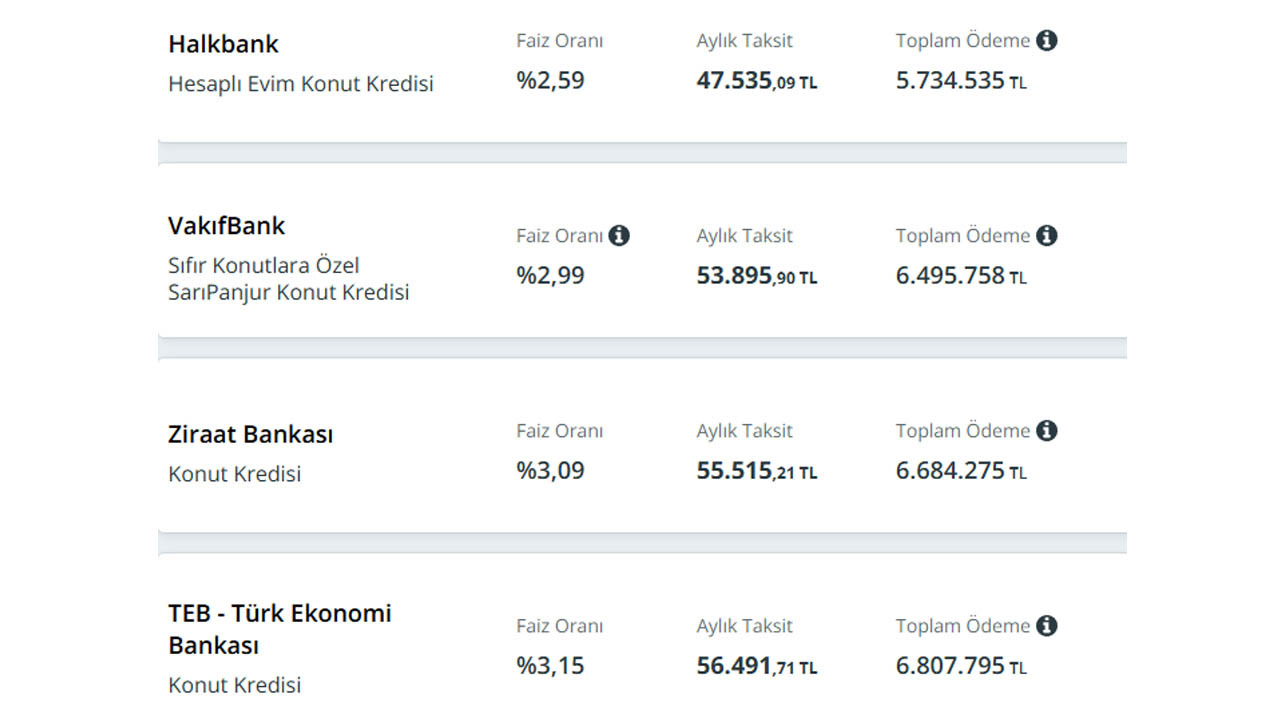

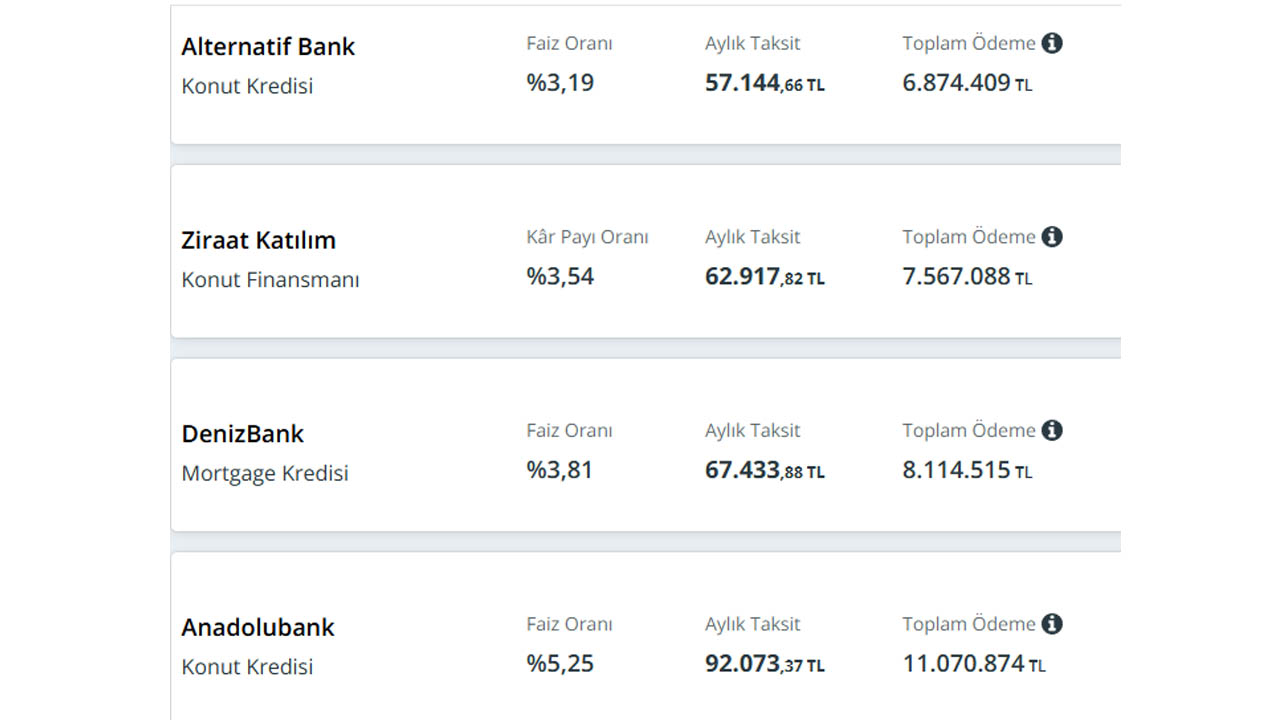

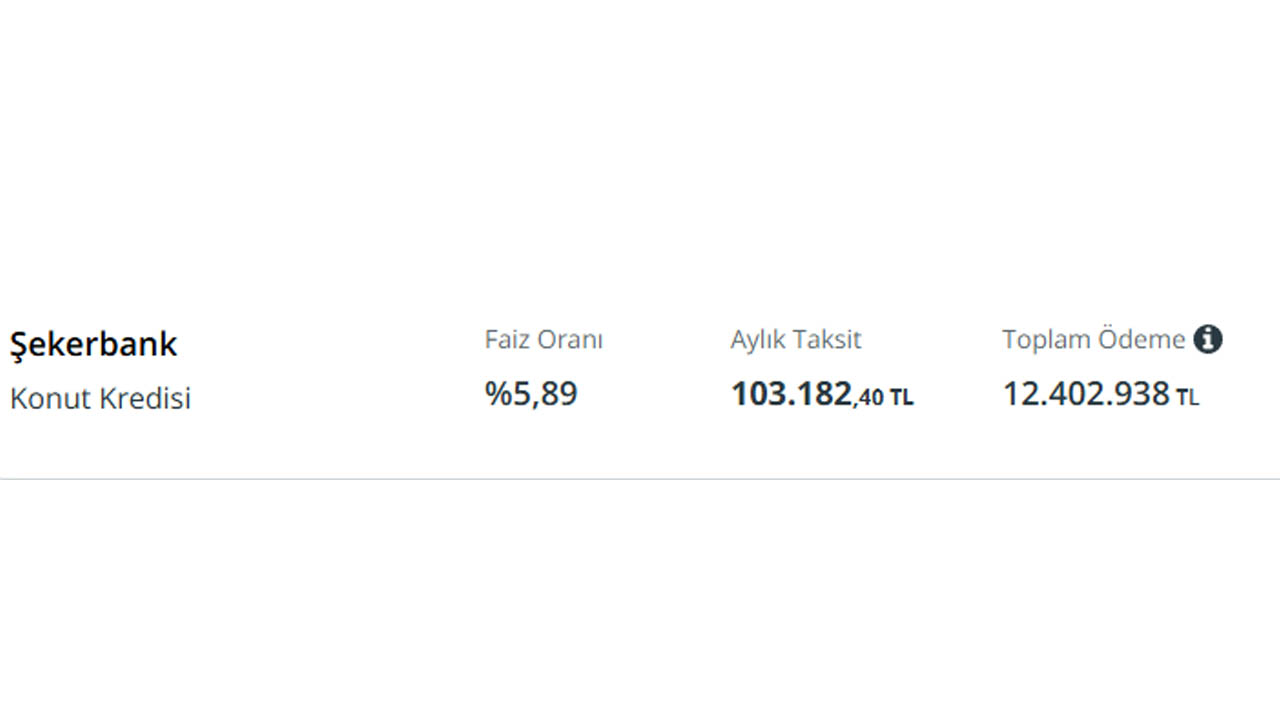

Banka Banka Değişen Konut Kredisi Faiz Oranları

Son dönemde yaşanan ekonomik gelişmeler, bankaların uyguladığı konut kredisi faiz oranları üzerinde doğrudan etkili oldu. Bazı bankalar faiz oranlarını artırırken, bazıları ise sabit tutma yoluna gitti. Bu değişiklik, özellikle yüksek tutarlı kredi çekecek olan vatandaşların aylık taksitlerine ciddi yansımalar oluşturuyor.

2025 yılı itibarıyla ortalama konut kredisi faiz oranı %3,45 seviyelerinde seyrediyor. Bu oran, 120 ay vade ile kredi çekmek isteyen vatandaş için büyük bir maliyet anlamına geliyor. Faiz oranlarının yüksekliği sadece toplam geri ödemeyi artırmakla kalmıyor, aynı zamanda aylık ödemeleri de zorlayıcı hale getiriyor.

1 Milyon 750 Bin TL İçin 120 Aylık Ödeme Tablosu

Örnek olarak ele alınan 1 milyon 750 bin TL tutarındaki konut kredisi için yapılan hesaplamalar dikkat çekici sonuçlar veriyor. Eğer bir banka, kredi için %3,45 oranında faiz uygularsa ve vade süresi 120 ay (10 yıl) olarak belirlenirse, aylık ödenecek taksit yaklaşık 48.000 TL’ye kadar çıkıyor. Bu durumda toplam geri ödeme tutarı 5.800.000 TL civarında oluyor.

Ancak unutulmamalıdır ki bu hesaplamalar genel veriler doğrultusunda yapılmıştır. Bankaların uyguladığı konut kredisi faiz oranları; kişinin kredi notuna, gelir düzeyine ve krediye teminat gösterilen gayrimenkule göre değişkenlik gösterebilir.

Konut Kredisi Kullanırken Nelere Dikkat Edilmeli?

Kredi kullanmak ciddi bir finansal karardır. Bu nedenle konut kredisi almadan önce dikkate alınması gereken bazı önemli noktalar bulunuyor:

- Toplam geri ödeme tutarı: Faiz oranı düşük olsa bile uzun vade nedeniyle geri ödeme ciddi oranda artabilir.

- Sigorta ve dosya masrafları: Bankalar genellikle hayat sigortası, konut sigortası ve dosya masrafı gibi kalemlerle ek maliyetler çıkarabilir.

- Peşinat oranı: Genellikle evin değerinin %20’si kadar peşinat talep edilir. Bu oran daha düşük ya da yüksek olabilir.

- Kredi skoru: Yüksek kredi notu, daha düşük faiz oranlarından faydalanmanızı sağlar.

2025’te Konut Kredisi Almak Zorlaşıyor Mu?

Artan faiz oranları, yükselen enflasyon ve daralan kredi koşulları, 2025 yılında konut kredisi almayı daha da zorlaştırıyor. Özellikle yüksek tutarlı kredilerde aylık ödeme miktarı oldukça yükseliyor. Bu durum, hem ilk kez ev alacak bireyleri hem de yatırım amaçlı alım yapmak isteyenleri etkiliyor.

Buna rağmen bazı bankalar, kampanyalı faiz oranlarıyla belirli meslek gruplarına ya da müşterilerine özel fırsatlar sunabiliyor. Bu nedenle güncel oranları öğrenmek ve en uygun kredi alternatifini bulmak için bankaların resmi internet siteleri mutlaka ziyaret edilmelidir.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}